Zmiany w klasyfikacji budżetowej wydatków od 2022 roku – nowe paragrafy dla nauczycieli

W nowym roku w związku z wyodrębnieniem wydatków na wynagrodzenia nauczycieli z paragrafu 401 „Wynagrodzenia osobowe pracowników” oraz na dodatkowe wynagrodzenie roczne z paragrafu 404 „Dodatkowe wynagrodzenie roczne” wprowadzono dwa nowe paragrafy klasyfikacji budżetowej dla nauczycieli. Sprawdź, jak zastosować te zmiany w praktyce.

Do najważniejszych dla jednostek oświatowych zmian w zakresie klasyfikacji budżetowej, które będą obowiązywały od 2022 roku, należy zaliczyć wyodrębnienie wydatków, wynagrodzeń nauczycieli z paragrafu 401 „Wynagrodzenia osobowe pracowników” oraz dodatkowego wynagrodzenia dla nauczycieli (trzynastki) z paragrafu 404 „Dodatkowe wynagrodzenie roczne” i wprowadzenie nowych paragrafów dotyczących nauczycieli, m.in.:

- paragraf 479 „Wynagrodzenia osobowe nauczycieli”,

- paragraf 480 „Dodatkowe wynagrodzenie roczne nauczycieli”.

Omawiane zmiany wprowadzono rozporządzeniem Ministra Finansów, Funduszy i Polityki Regionalnej z 26 lipca 2021 r. zmieniającym rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. z 2021 r. poz. 1382).

Powyższe zmiany mają umożliwić pozyskiwanie danych dotyczących wydatków na finansowanie wynagrodzeń dla nauczycieli. Dotyczą one wynagrodzeń wszystkich nauczycieli, bez względu na status organu prowadzącego. Oznacza to, że dyrektorzy jednostek oświatowych przy sporządzaniu planów finansowych na 2022 rok muszą pamiętać, aby w paragrafie 401 „Wynagrodzenia osobowe pracowników” ująć tylko wynagrodzenia pracowników niepedagogicznych, a wynagrodzenia dla nauczycieli ująć w nowym paragrafie 479 „Wynagrodzenia osobowe nauczycieli”. Taka sama sytuacja dotyczy tzw. trzynastki dla pracowników niepedagogicznych, którą należy ująć w paragrafie 404 „Dodatkowe wynagrodzenie roczne”, dla nauczycieli zaś w nowym paragrafie 480 „Dodatkowe wynagrodzenie roczne nauczycieli”. Zmianie nie uległ natomiast sposób ujmowania składek ZUS oraz składek na Fundusz Pracy – nadal są to paragrafy 411 „Składki na ubezpieczenia społeczne” oraz 412 „Składki na Fundusz Pracy oraz Fundusz Solidarnościowy”. Paragraf 411 i 412 dotyczy zarówno nauczycieli, jak i pracowników niepedagogicznych.

Konieczne przeksięgowanie kwot na trzynastki

W praktyce wprowadzona zmiana w klasyfikacji budżetowej wydatków dotyczących wynagrodzeń oraz dodatkowego wynagrodzenia rocznego dla nauczycieli (trzynastki) stanowi dla służb księgowych dodatkową pracę. Naliczone na dzień 31 grudnia 2021 r. dodatkowe wynagrodzenie roczne dla nauczycieli należy pod datą 1 stycznia 2022 r., po wprowadzeniu w pierwszej kolejności bilansu otwarcia na 2022 rok, przeksięgować zgodnie ze zmianami wprowadzonymi rozporządzeniem.

Uchylenie i utworzenie nowego rozdziału dotyczącego świetlic

Kolejną zmianą jest przesunięcie rozdziału „Świetlice szkolne” z działu „854 – Edukacyjna opieka wychowawcza” do działu „801 – Oświata i wychowanie” poprzez uchylenie rozdziału „85401 Świetlice szkolne” oraz utworzenie nowego rozdziału „80107 Świetlice szkolne”.

Ewidencję księgową zmian w klasyfikacji budżetowej dotyczącą nauczycieli przedstawiono poniżej na przykładzie.

W tej sytuacji jednostka powinna wprowadzić z 1 stycznia 2022 r. bilans otwarcia, który musi być zgodny z bilansem zamknięcia 2021 roku, a następnie dokumentem PK.

„Polecenie księgowania” dokonać przeksięgowań związanych ze zmianami w klasyfikacji budżetowej.

|

Lp. |

Treść operacji |

Konto |

Rozdział |

Paragraf |

|

|

Wn |

Ma |

||||

|

Księgowania w grudniu 2021 r. |

|||||

|

1. |

Naliczenie trzynastki dla nauczyciela świetlicy |

404 |

231 |

85401 |

4040 |

|

2. |

Zaangażowanie wydatków budżetowych w 2022 r. |

999 |

|||

|

3. |

Przeksięgowania kosztów pod datą 31.12.2021 r. |

860 |

404 |

||

|

Księgowania w styczniu 2022 r. |

|||||

|

1. |

Bilans otwarcia na dzień 1.01.2022 r. |

860 |

231 999 |

85401 |

4040 |

|

2. |

Przeksięgowanie zaangażowania z konta 999 na konto 998 |

999 |

998 |

85401 |

4040 |

|

3. |

PK – Przeksięgowanie dotyczące zmian w klasyfikacji budżetowej |

231 998 |

231 998 |

Wn 85401 Ma 80107 |

Wn 4040 Ma 4800 |

|

4. |

PK – Techniczny zapis ujemny dla zachowania czystości obrotów na kontach (po obu stronach konta ze znakiem minus) |

231 998 |

231 998 |

85401 |

4040 |

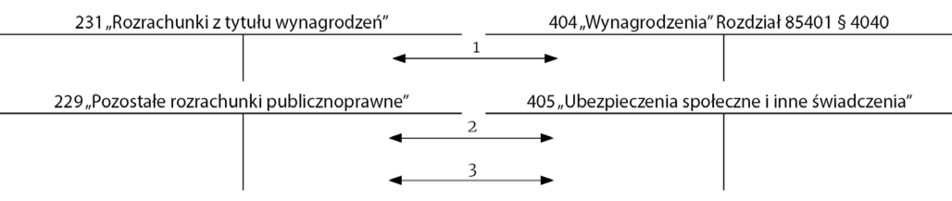

Ewidencja dodatkowego wynagrodzenia rocznego: kosztu i wypłaty (w roku, którego dotyczy, czyli 2021).

Objaśnienia:

1. Naliczenie dodatkowego wynagrodzenia rocznego brutto pod datą 31grudnia 2021 r.; rozdział 85401, § 404

2. Naliczenie składek na ubezpieczenie społeczne pracodawcy rozdział 85401, § 411.

3. Naliczenie składek na Fundusz pracy rozdział 85401, § ٤١٢٠.

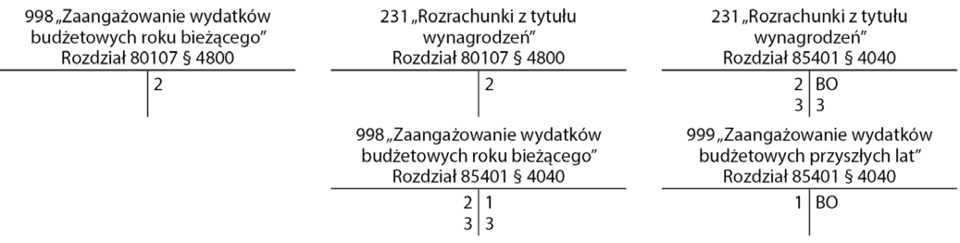

Ewidencja kosztu dodatkowego wynagrodzenia PK – zmiana w klasyfikacji budżetowej od 2022 roku

Objaśnienia:

1. Przeksięgowanie zaangażowania z konta 999 na konto 998.

2. Przeksięgowanie dotyczące zmian w klasyfikacji budżetowej.

3. Techniczny zapis ujemny dla zachowania czystości obrotów na kontach (po obu stronach konta ze znakiem minus).

- Rozporządzenie Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (tekst jedn.: Dz.U. z 2020 r. poz. 1340).

- Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z 26 lipca 2021 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (tekst jedn.: Dz.U. z 2021 r. poz. 1382).

Powiązane porady i dokumenty

Najbliższa konsultacja

Brak konsultacji

w najbliższym czasie

Planowane konsultacje

Brak nadchodzących wydarzeń